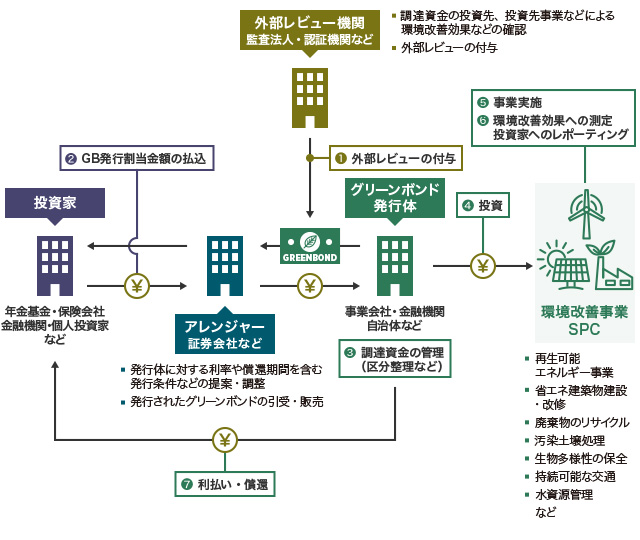

グリーンボンド発行の一般的スキーム

グリーンボンド発行における一般的なスキームは以下の通りです。発行体と投資家、アレンジャーに加えて、環境性に関する外部レビュー機関が関与する部分が通常の債券と異なる部分です。

- 環境省作成

グリーンボンド関係者

ISSUERS

- 発行体

- グリーンボンドの発行を行う者。例として、自らが実施するグリーンプロジェクトの原資を調達する一般事業者(専らグリーンプロジェクトのみを行うSPCを含む。)、グリーンプロジェクトに対する投資・融資の原資を調達する金融機関、グリーンプロジェクトに係る原資を調達する地方自治体等が挙げられます。

INVESTORS

- 投資家

- 発行されたグリーンボンドに対し、投資を行う者。ESG投資を行うことを表明している年金基金、保険会社などの機関投資家、ESG投資の運用を受託する運用機関、資金の使途に関心を持って投資をしたいと考える個人投資家等が想定されます。

ARRANGERS

- アレンジャー

- グリーンボンドを発行する際に、発行条件(利率や償還期間等)を提案・調整する組織・機関(主に証券会社)。発行されたグリーンボンドの引受け、投資家への販売なども行います。

EXTERNAL

REVIEW

PROVIDERS

REVIEW

PROVIDERS

- 外部レビュー機関

- グリーンボンドの発行により調達した資金使途の適切性や、グリーンプロジェクトによる環境改善効果等を客観的に評価する機関(監査法人・認証機関等)。グリーンボンド発行体は、必要に応じて当該機関が発行する外部レビューを取得することがあります。

- ※グリーン性を有するサステナビリティボンドにあっては、グリーンをサステナビリティに読み替えて適用することが可能